Потрясения на рынке стейблкойнов

Ключевые выводы

- Рыночная капитализация стейблкоинов достигла $280 млрд, за год рост составил 40%. Лидеры рынка — USDT (64%) и USDC (25%). После принятия GENIUS Act USDe вырос на 133% и занял третье место по объему среди стейблкоинов.

- GENIUS Act унифицировал резервное обеспечение с опорой на казначейские облигации США, и теперь ключевые конкурентные преимущества — распределение, охват экосистемы и способность масштабировать внедрение.

- Основные доходы Circle поступают от процентов по резервам USDC — преимущественно в сетях Ethereum и Solana. Однако основная часть транзакционной активности c USDC приносит доход Coinbase (sequencing на Base) и валидаторам Ethereum и Solana (комиссии и MEV).

- В результате формируется спрос на специализированные стейблкоины и инфраструктуру, ориентированную на работу c ними, чтобы максимизировать внутренний возврат стоимости для платформ.

Введение

Сектор стейблкоинов сохраняет высокую динамику. В мае мы опубликовали детальный отчет о стейблкоинах — с анализом типов токенов, моделей резервов и эмитентов в различных блокчейнах. За последние месяцы в США был принят закон о регулировании стейблкоинов (GENIUS Act), а IPO Circle вывело бизнес-модель стейблкоинов в фокус широкой аудитории. Конкуренция обострилась: Tether объявил о выходе на рынок США с USAT, развернулась борьба за тикер USDH (Hyperliquid), появились новые платежные блокчейны от Stripe и Circle.

На этом фоне свежий выпуск State of the Network от Coin Metrics рассматривает эволюцию сектора стейблкоинов в условиях меняющегося регулирования и процентных ставок. Благодаря GENIUS Act, который стандартизировал обеспечение для платежных стейблкоинов, конкуренция смещается к контролю над каналами дистрибуции. Мы отображаем распределение доходов Circle по сетям, чтобы раскрыть мотивацию к созданию собственных стейблкоинов и специализированных блокчейнов.

Конкурентная среда после GENIUS Act

Текущая рыночная ситуация

Закон GENIUS, подписанный 18 июля, определил требования для эмитентов стейблкоинов, обеспеченных долларом США. Основные положения — 100% обеспечение резервом в высоколиквидных активах (наличные, краткосрочные казначейские облигации США и фонды денежного рынка), запрет эмитентам на выплату процентов или дохода держателям. Это создало единые стандарты обеспечения стейблкоинов для всех участников рынка.

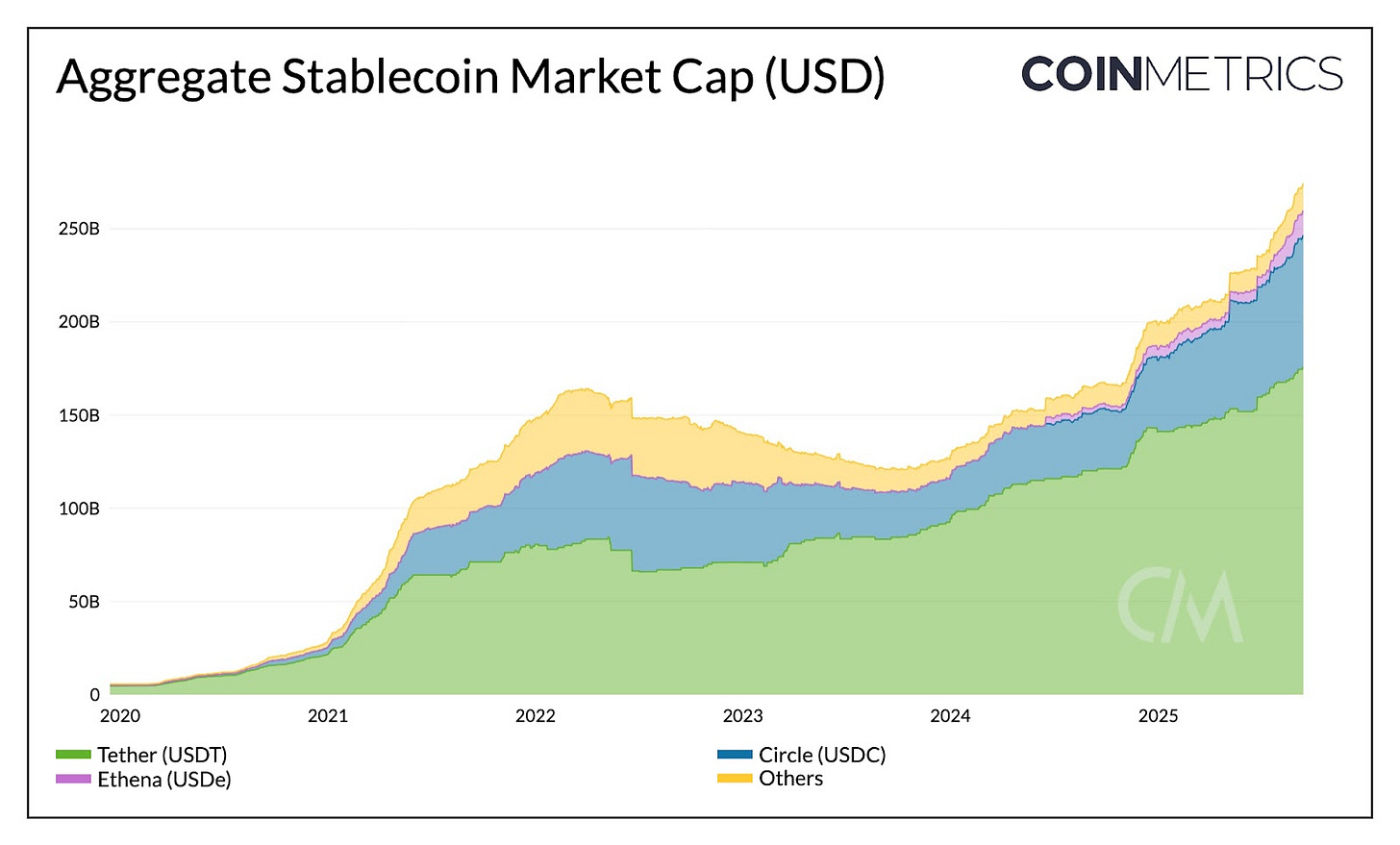

Перед анализом последствий важно понять текущее состояние сектора: совокупная капитализация стейблкоинов превышает $275 млрд (+40% с начала года). Лидер — USDT от Tether с долей 64% ($177 млрд), основной объем — Ethereum (50%) и Tron (47%). На втором месте USDC от Circle: 25% ($71 млрд) на Ethereum, Solana, Arbitrum и др.

Источник: Coin Metrics Network Data Pro

Tether выходит на рынок США

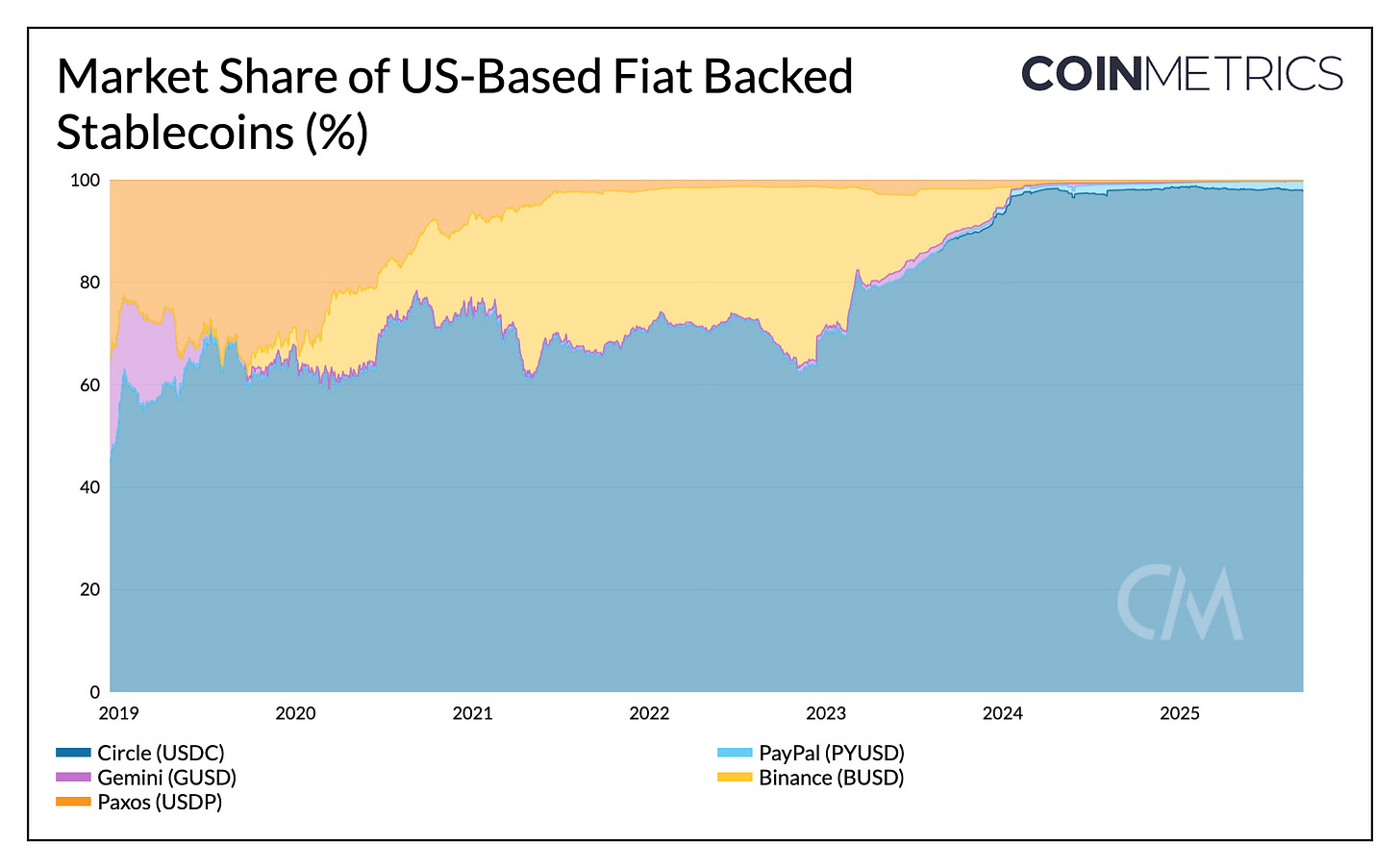

До настоящего момента Tether работал как офшорная компания (Сальвадор), а эмиссия USDT была ориентирована на развивающиеся рынки. В то же время USDC от Circle получил решающие преимущества благодаря сильному регулированию и занимает до 97% предложения стейблкоинов с американской юрисдикцией.

В 2025 году доля USDC выросла примерно на 6%, в то время как у USDT уменьшилась на 7%. Но запуск Tether стейблкоина USAT, соответствующего требованиям США, способен поколебать позиции USDC на внутреннем рынке. Эмитент USAT — Anchorage Digital, управление резервами — Cantor Fitzgerald. Для выхода на уровень USDC по листингам и ликвидности USAT потребуется широкое участие партнеров и бирж, таких как Coinbase.

Источник: Coin Metrics Network Data Pro

Процентные ставки и доходность

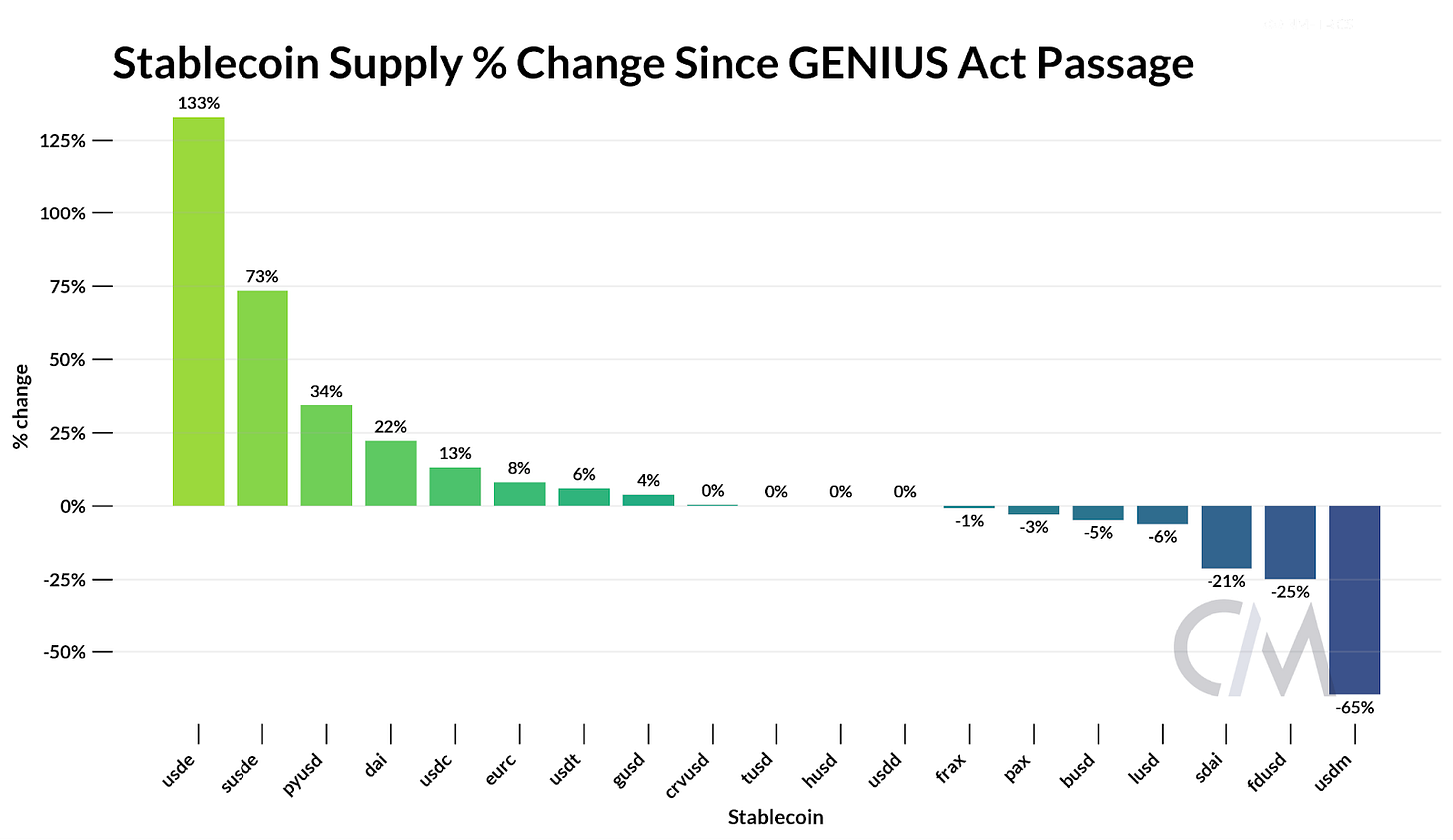

GENIUS Act лишил эмитентов права начислять доход держателям, а изменения ставок усилили конкуренцию за прибыль от резервов. Теперь процентный доход от казначейских облигаций США остается у эмитентов: Tether сохраняет прибыль, Coinbase частично передает процентные доходы держателям USDC.

Расхождение по доходности повышает ценность альтернатив с выплатой дохода — ончейн-стейкинг, кредитование. Так, USDe от Ethena с момента GENIUS Act вырос на 133%, версия для стейкинга sUSDe — на 73%; благодаря дельта-нейтральным стратегиям и фьючерсам компания продолжает предлагать доход, несмотря на снижение ставок. Сейчас капитализация USDe достигла $13,6 млрд — это уже третий стейблкоин в мире.

Источник: Coin Metrics Network Data Pro

В целом конкуренция в секторе все больше смещается к каналам распространения, условиям доходности и развитию экосистемы.

Доходы Circle: распределение по блокчейнам

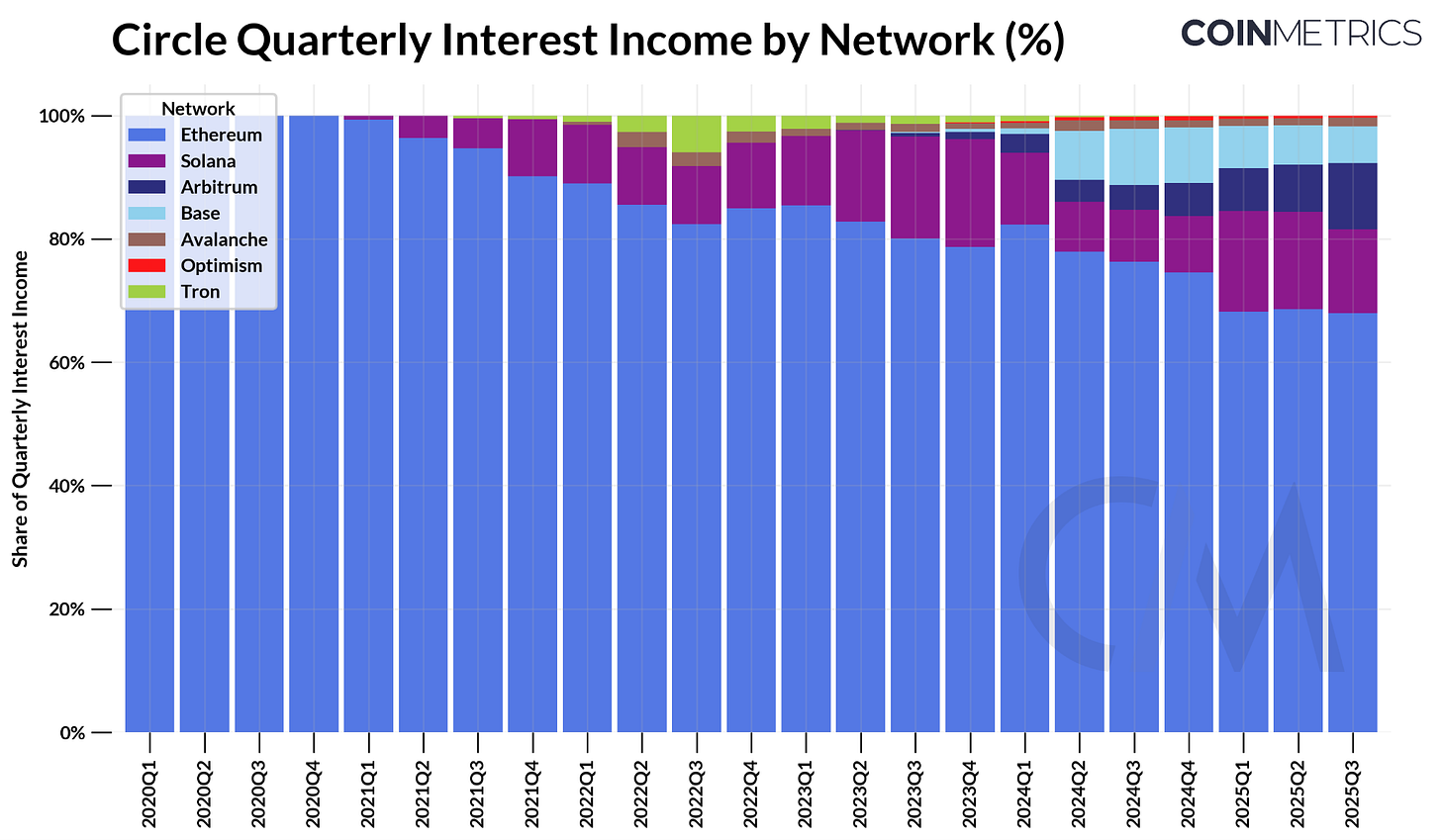

Circle, как публичная компания, формирует прозрачную бизнес-модель стейблкоинов. Главный источник выручки — процентовый доход по резервам, обеспечивающим оборот USDC.

Во втором квартале 2025 года доход Circle по этой статье составил около $634 млн (при объеме предложения USDC ~$61 млрд и рыночной доходности облигаций США). Наибольший вклад: Ethereum — $423 млн (68%), Solana — $97 млн (15%), быстро растущий Arbitrum (+24% по сравнению с первым кварталом).

Источник: Coin Metrics Network Data Pro

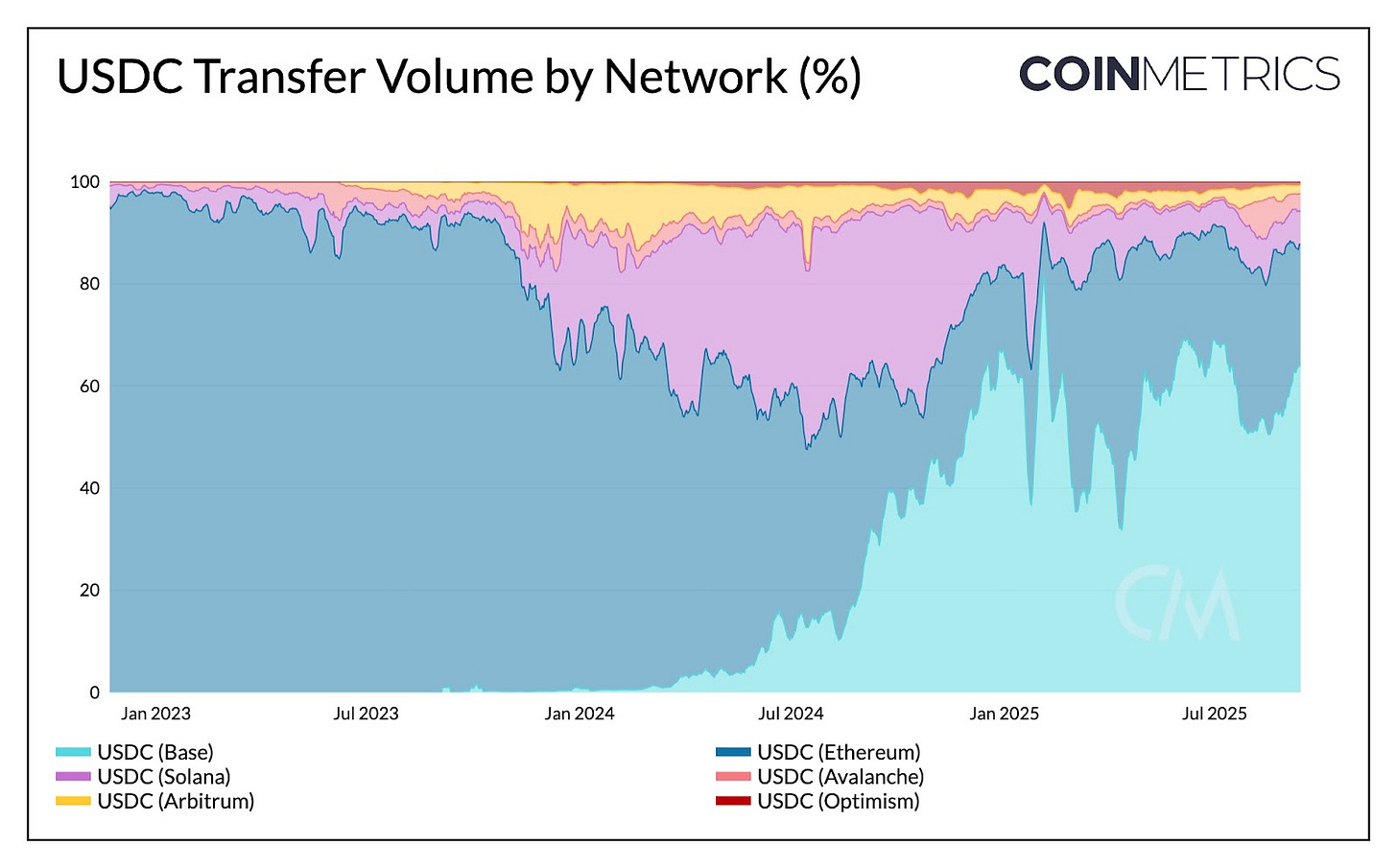

Однако перемещения USDC между сетями не приносят Circle дохода. Анализ переводов USDC по сетям: по числу операций лидирует Solana, а по объему — Base (64%) и Ethereum (23%). Значительная часть выручки с этих транзакций уходит Coinbase (sequencing на Base) и валидаторам сетей, а не Circle.

Источник: Coin Metrics Network Data Pro

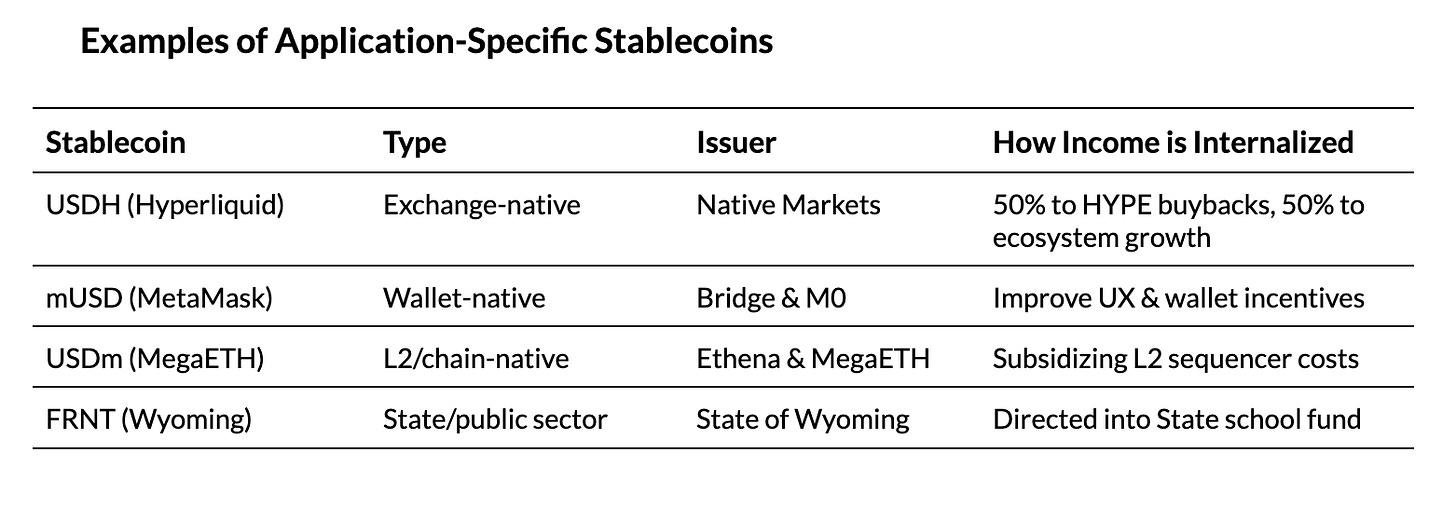

Это подтверждает: выручка Circle зависит от общего предложения USDC, а сетевые комиссии, sequencing и MEV-добыча — это доход сетей. Появление отдельных стейблкоинов (пример — USDH Hyperliquid) отражает стремление проектов сохранять доходность резервов в своей инфраструктуре. Запуск Layer-1-сети Arc от Circle говорит о ставке на новый сегмент доходов — транзакции и операции с валютой, не всегда пересекающиеся с классической активностью в базовых сетях.

Стратегия: контролировать стимулы и дистрибуцию

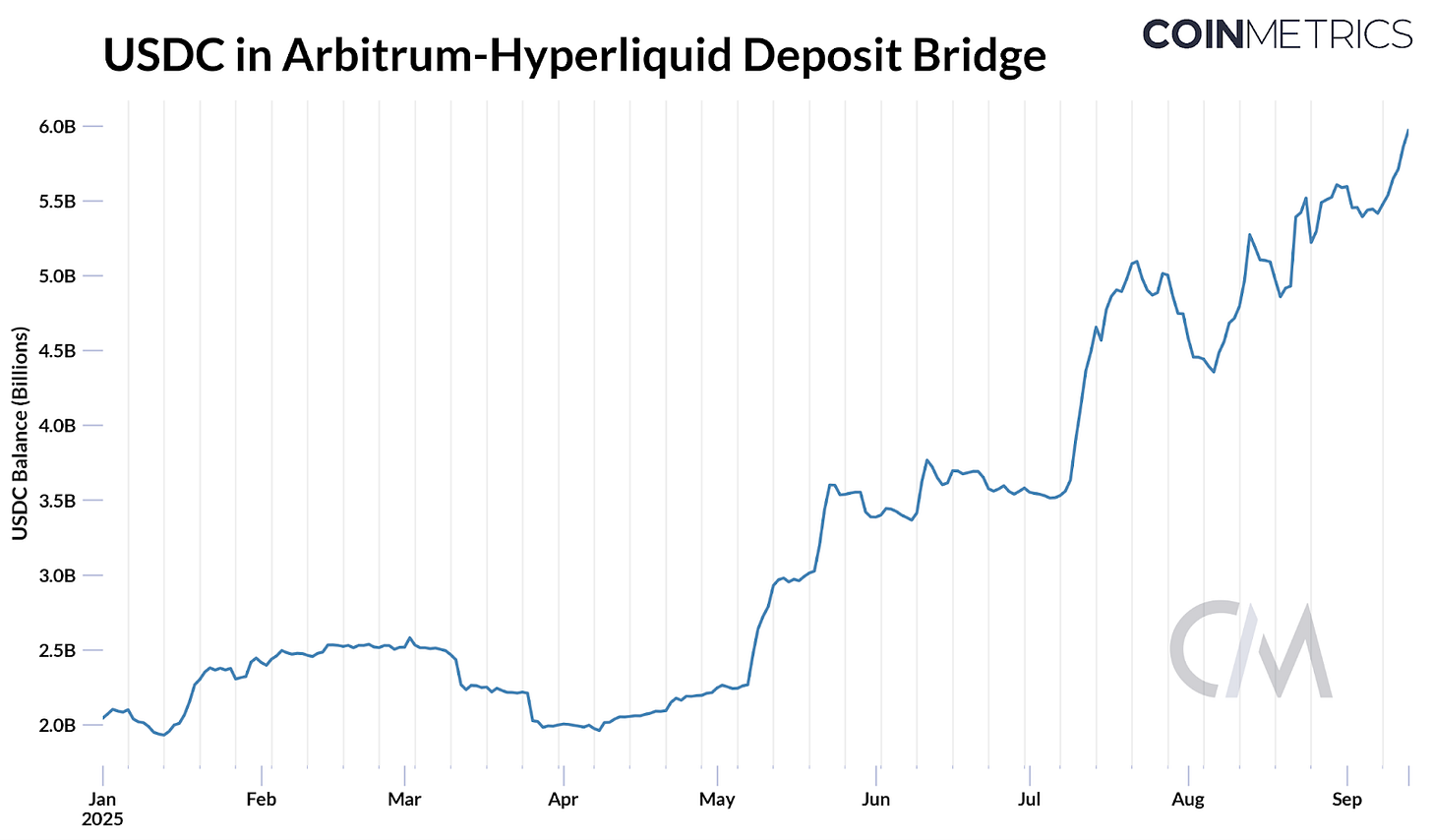

Борьба за тикер USDH от Hyperliquid показала: платформы стремятся минимизировать зависимость от внешних доходов и интегрировать экономику в собственную экосистему. На прошлой неделе Hyperliquid инициировала голосование для выбора эмитента USDH («Hyperliquid-first, соответствие требованиям, максимальная лояльность платформе»). Сейчас около 8% всего USDC (~$5,9 млрд) размещено в мосту Hyperliquid на Arbitrum — это ~$247 млн процентового дохода (при 4,1% доходности резервов), который получает Circle (и Coinbase по соглашению).

В результате завязалась конкуренция между ведущими эмитентами (Paxos, Ethena, Agora, Sky, Native Markets и др.): условия включали возврат до 95% процентового дохода в экосистему Hyperliquid, привлекательное распределение выручки, усиление соответствия и партнерства по дистрибуции.

Итог: по результатам ончейн-голосования тикер USDH получила Native Markets. Новый USDH полностью обеспечен наличными и казначейскими активами США; офчейн-резервы управляются BlackRock, ончейн — Superstate через Bridge от Stripe. В ответ Circle готовится к запуску нативного USDC на Hyperliquid HyperEVM — что подчеркивает: распределение на новых площадках становится ключевым фактором для лидерства среди стейблкоинов.

Запуски новых стейблкоинов иллюстрируют общий тренд: проекты, кошельки, сети, а иногда и государства переходят к выпуску собственных токенов для интеграции дохода от резервов и поддержки своих платформ.

Выводы

Сектор стейблкоинов трансформируется на всех уровнях. На макроуровне GENIUS Act унифицировал стандарты и привязал резервы к облигациям США, сделав дистрибуцию определяющим фактором. Соперничество Tether и Circle переходит в новую фазу — USAT бросает вызов USDC в США. Запрет на выплату процентов вынуждает инвесторов искать альтернативы (например, USDe от Ethena), если спрос на доходность сохраняется. На микроуровне конкуренция идет за контроль над экономикой резервов и транзакционных операций.

Истории USDH (Hyperliquid) и Arc (Circle) демонстрируют: все больше проектов интегрируют доход от резервов и транзакций внутрь собственной инфраструктуры. Это отражает общий тренд — закрепление стейблкоинов в платежных и расчетных сервисах. Но остается ряд вопросов: приведет ли бум собственных токенов к дроблению ликвидности или наоборот укрепит позиции лидеров за счет преимуществ в дистрибуции? Станут ли специализированные платежные сети с более централизованной архитектурой дополнением или конкурентами универсальных L1-блокчейнов? Рынок находится в фазе трансформации, и именно эти процессы определят следующий этап развития стейблкоинов.

Отказ от ответственности:

- Данная статья опубликована с сайта [Coin Metrics]. Все права принадлежат автору [Tanay Ved]. Если у вас есть возражения по размещению материала, просьба обращаться в Gate Learn

- Отказ от ответственности: все мнения, высказанные в статье, отражают личную позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки подготовлены командой Gate Learn. Копирование, распространение и плагиат перевода запрещены без специального разрешения.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?