Когда стейблкоины выходят на платежный рынок, способны ли традиционные гиганты индустрии платежей удержаться на своих лидирующих позициях?

Редакция отмечает: стейблкоины вышли за рамки криптовалютных торгов и уверенно завоёвывают рынок платежей, потенциально трансформируя финансовую инфраструктуру. Как именно эта технология может изменить традиционные платёжные системы? В материале анализируется, как одни компании внедряют стейблкоины в инфраструктуру крупных платёжных сетей (Visa, Mastercard), а другие строят альтернативные решения, полностью обходя банки и карточные схемы. Среди лидеров тренда — PYUSD от PayPal и внедрение платежей в USDC на платформе Shopify совместно с партнёрами. Представляют ли стейблкоины угрозу господству традиционных гигантов или формируют новую экосистему? Материал раскрывает движущие силы трансформации платежей.

Сегодня стейблкоины используют в первую очередь для криптовалютной торговли, но потенциал блокчейна и стейблкоинов способен изменить и такие традиционно сложные сферы, как рынки ценных бумаг и платёжные сети.

За последние годы стейблкоины уверенно интегрируются в платёжную инфраструктуру двумя путями: внедрением поддержки в ведущие карточные сети и созданием альтернативных систем, полностью минуя традиционные банки и платёжные провайдеры.

Среди примеров второго подхода — платёжная система PYUSD от PayPal и совместный проект USDC Shopify, Coinbase и Stripe. По мере развития сектора стоит ожидать появления новых крупных платформ с масштабной пользовательской аудиторией, создающих собственные платёжные решения — что угрожает позициям банков и платёжных систем.

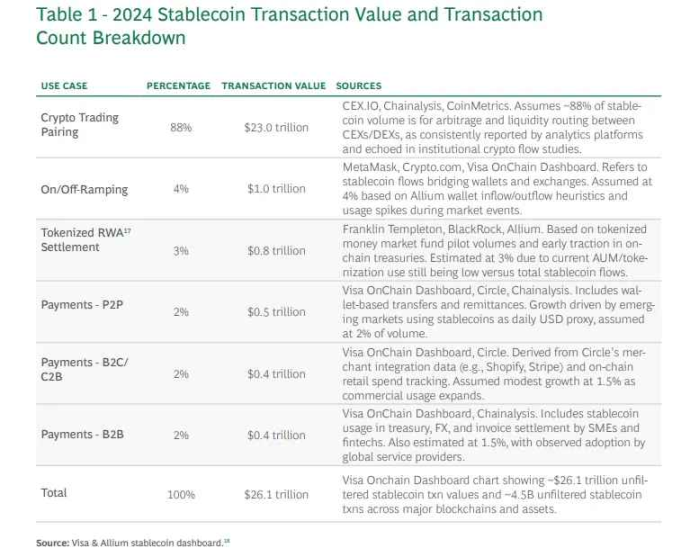

Где преобладает использование стейблкоинов?

Источник: BCG

Регуляторы США и других стран всё пристальнее следят за рынком стейблкоинов. Их способность изменить ландшафт трансграничных переводов, платежей, токенизации реальных активов (RWA) и межбанковских расчётов активно обсуждается. Однако, как отмечает отчёт Boston Consulting Group (BCG), в 2024 году 88% торгового оборота стейблкоинов формируется на криптобиржах. То есть, реальные массовые применения пока не получили широкого распространения.

Стейблкоины как фундамент структурных изменений в финансах

Благодаря финтех-инновациям клиентский опыт значительно вырос, но инфраструктура мировой финансовой системы по-прежнему базируется на устаревших и неэффективных процессах. Блокчейн и стейблкоины дают шанс не просто усовершенствовать существующую инфраструктуру, а радикально перестроить её, как это уже случалось на исторических переломных этапах развития финансов.

Рынок ценных бумаг

Современная сложная инфраструктура рынка ценных бумаг сложилась после бумажного кризиса 1960–1970-х годов в США, вызванного лавинообразным ростом числа сделок. Тогда был принят Закон о защите инвесторов в ценные бумаги (SIPA) и внесены поправки в законы о ценных бумагах, что позволило создать централизованный клиринг и косвенные схемы владения бумагами.

Реформа цифровизировала владение активами и повысила скорость расчётов, но привнесла многочисленных посредников — брокеров, клиринговые центры, кастодианов — увеличив тем самым сложность и издержки системы. Современное устройство — результат компромисса и технологических ограничений до блокчейна.

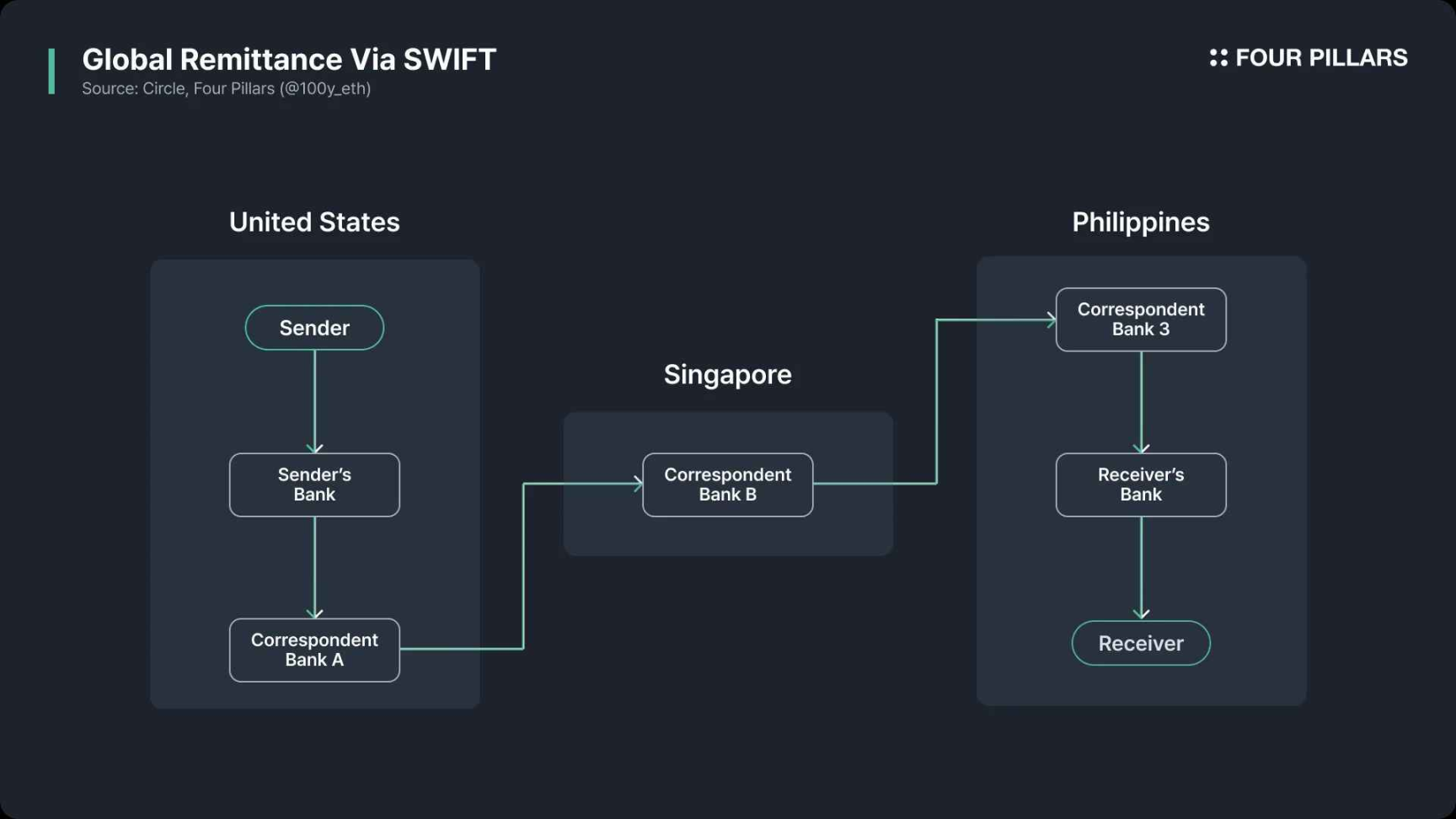

Международные переводы

SWIFT — ведущая система для международных платежей, созданная в 1973 г. в Брюсселе. Она стандартизировала процесс обмена сообщениями между банками, заменив медленную и несовместимую инфраструктуру, которая приводила к ошибкам и рискам. SWIFT обеспечивает стандартизированный и безопасный обмен данными.

Однако SWIFT лишь передаёт сообщения, а движением средств управляют корреспондентские банки и центробанки; расчёты проходят отдельно. Каждый посредник добавляет комиссии и задержки (KYC/AML, конвертация, часовые пояса, праздники), поэтому международные переводы остаются медленными и непрозрачными. Блокчейн и стейблкоины, если бы существовали тогда, позволили бы объединить сообщения и расчёты, кардинально повысив прозрачность и эффективность.

Могут ли стейблкоины изменить рынок платёжных сервисов?

Стейблкоины рассматриваются как фактор инноваций не только в рынках ценных бумаг и трансграничных платежах, но и как следующий шаг для массовых платежей. Не только стартапы, но и крупнейшие платёжные компании (Visa, Mastercard, Stripe, PayPal) активно осваивают это направление.

Чтобы понять потенциал стейблкоинов в платёжной индустрии, важно разобраться, как работают традиционные платёжные системы, где их слабые места и какие преимущества могут дать стейблкоины.

Как устроены традиционные платёжные системы?

Типовая последовательность процесса оплаты:

Авторизация

- Покупатель использует банковскую карту.

- POS-терминал или онлайн-эквайер отправляет данные в банк-эквайер.

- Эквайер направляет запрос в карточную сеть (VisaNet, Mastercard Network).

- Карточная сеть передаёт запрос банку-эмитенту.

Проверка

- Банк-эмитент проверяет карту, баланс, лимит и подозрительные операции.

- Результат одобрения или отказа возвращается через сеть эквайеру.

- При одобрении сумма резервируется (“авторизуется”) на счёте клиента.

- При отказе продавец получает уведомление с причиной.

Завершение транзакции (capture)

- В некоторых индустриях (например, АЗС, отели, e-commerce) окончательная сумма подтверждается после авторизации — продавец направляет эквайеру “capture” с итоговой суммой.

Пакетная обработка

- Транзакции накапливаются в течение дня и передаются эквайеру после закрытия.

Клиринг и комиссии

- Эквайер отправляет данные в сеть.

- Сеть распределяет транзакции, рассчитывает комиссии, запускает клиринг.

Расчёты

- Деньги переводятся с расчётного счёта банка-эмитента на счёт эквайера через межбанковские платёжные системы.

Зачисление средств

- Эквайер перечисляет деньги продавцу (за вычетом комиссий), обычно через ACH или банковский перевод.

Сверка

- Продавец сверяет поступления с внутренним учётом, выявляя расхождения или ошибки.

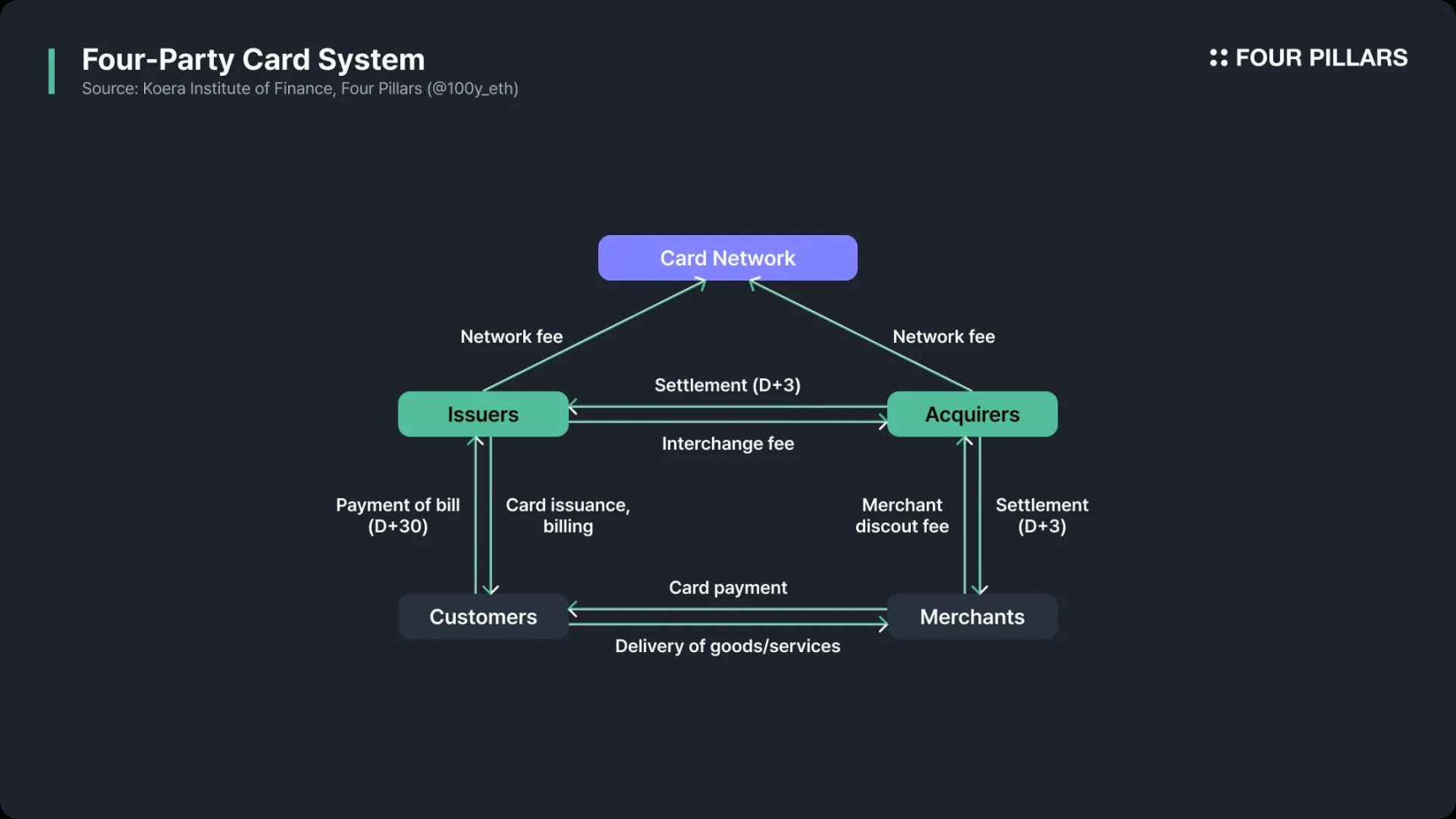

Ключевые недостатки действующих платёжных систем

Главные проблемы традиционных карточных схем — дороговизна и медленные расчёты. Неужели эти издержки неизбежны?

Источник: a16zcrypto

Структура комиссий

Приём карт предполагает для продавца три типа оплат:

- Интерчейндж (сбор банка-эмитента)

- Комиссия платёжной сети (Visa, Mastercard и др.)

- Наценка эквайера (комиссия банка-продавца)

Могут ли технологии снизить комиссии? Во-первых, блокчейн и стейблкоины способны удешевить трансграничные расчёты, минуя SWIFT и сопутствующие расходы.

Во-вторых, возможна полная оптимизация издержек через обход банков и карточных сетей: платежи в стейблкоинах идут напрямую между кошельками, без посредников.

Скорость расчётов

Авторизация карт происходит мгновенно, в отличие от большинства публичных блокчейнов при высоком потоке. Но сам клиринг занимает обычно 1–2 дня, а межбанковский расчёт — до 1–5 дней.

Причины задержек многообразны:

- Клиринг: карты обрабатываются в пакетах раз в сутки, блокчейн не требует пакетирования.

- Сложности с возвратами, спорами, отменами сохранятся независимо от технологии.

- Международные платежи всё равно проходят через SWIFT, вызывая задержки. Блокчейн даёт явные преимущества.

Платёжные системы на базе стейблкоинов

Банки и корпорации всё чаще тестируют и внедряют платёжные сети на базе стейблкоинов. Трансформация строится по двум сценариям: интеграция стейблкоинов в классические рельсы (Visa, Mastercard) или создание полностью новых схем, обходящих их.

Стейблкоины в карточных сетях

Как уже отмечалось в аналитике, Visa и Mastercard активно внедряют стейблкоины в инфраструктуру.

- Криптокарты: клиенты расплачиваются стейблкоинами из Web3-кошельков или на бирже. Банк может конвертировать стейблкоин в фиат и отправить платёж по классическим рельсам, либо провести расчёт в стейблкоинах через сеть.

- Расчёты: платёжные сети могут использовать стейблкоины как расчётную валюту с эквайерами.

Внедрение стейблкоинов не меняет архитектуру и состав участников, а делает расчёты и платежи для криптопользователей удобнее: не нужно лишних конвертаций, особенно при трансграничных сделках, где повышается эффективность.

Обход карточных сетей и банков

Ряд платёжных сервисов полностью обходят крупные сети, используя прямые операции в стейблкоинах. Ключевые кейсы — PYUSD от PayPal и USDC-решение Shopify с Coinbase и Stripe.

PayPal PYUSD

Клиенты PayPal могут платить PYUSD прямо в приложении. В отличие от криптовалютных кошельков, PYUSD хранится у эмитента Paxos. При платеже по цепочке блокчейна движение не происходит: PayPal просто перезаписывает права собственности. При необходимости продавцу PayPal меняет PYUSD на доллар по номиналу и переводит по банковским рельсам (ACH и др.).

Если PYUSD не хватает, клиент может докупить из банка или по карте (с возможной комиссией); если продавцу нужен фиат — будут банковские комиссии и задержки. Но если весь платёж проходит в PYUSD, банков и платёжных посредников в цепочке нет, что снижает стоимость и трение.

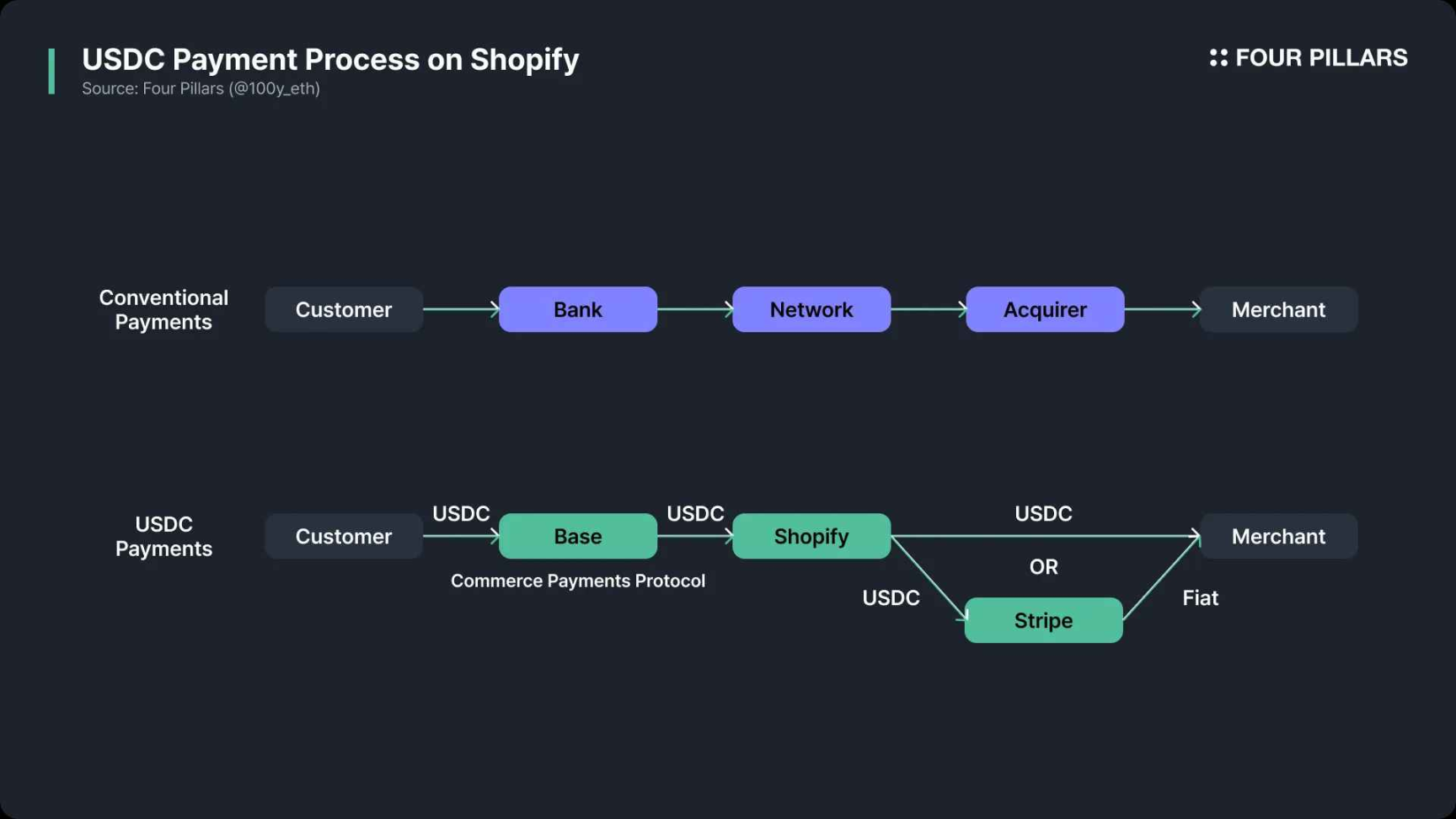

Shopify USDC: интеграция с Coinbase и Stripe

В отличие от PayPal, где стейблкоины используются внутри платформы, новая схема Shopify работает нативно на блокчейне.

В июне 2025 года Shopify объявила о партнёрстве с Coinbase и Stripe: теперь клиенты могут оплачивать покупки USDC-кошельками в сети Base, переводя средства напрямую.

“Commerce Payment Protocol” на базе блокчейна повторяет логику карт: сначала авторизация, затем движение средств. Это позволяет Shopify, Coinbase и продавцам собирать транзакции в пакеты для дальнейших расчетов на сети.

По умолчанию Stripe конвертирует USDC в локальный фиат и выплачивает продавцу через стандартные банковские системы. По желанию продавец может получить выплату в USDC — быстро и без посредников.

Итоги и перспективы

Главный вопрос по платёжным стейблкоинам: “Как делать возвраты и отмены, если блокчейн необратим?” Даже при полной p2p-структуре остаются мошенничество, споры, возвраты — значит, роль посредников не исчезнет, а классические платёжные сети и банки будут по-прежнему необходимы.

В примерах PayPal и Shopify посредники (PayPal, Stripe) выступают платёжными провайдерами, отвечающими за антифрод и обработку споров. PayPal выполняет расчёт в PYUSD вне блокчейна для гибкого разрешения конфликтов. Shopify реализует на базе блокчейна протокол с задержкой после авторизации для рассмотрения претензий. Эмитент USDC (Circle) уже внедрил “Refunds Protocol” для децентрализованного урегулирования споров.

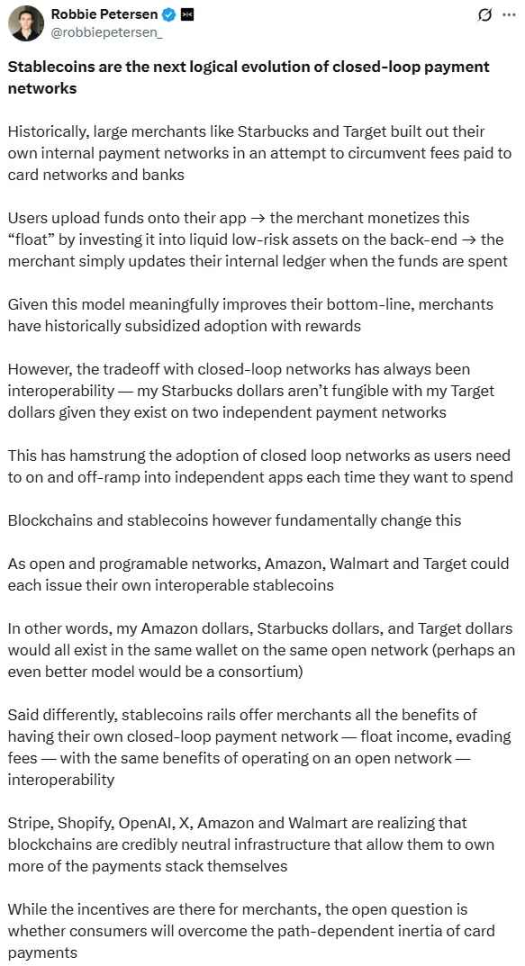

Источник: X (@robbiepetersen_)

Платежи на основе стейблкоинов быстро становятся отраслевым стандартом. Для развития важна не только эмиссия, но и формирование экосистемы. Устойчивые сети с широкой пользовательской и торговой базой первыми смогут реализовать стейблкоиновые платежи — минуя классические банковские и карточные схемы. Стейблкоины уже открывают возможности для интероперабельности закрытых платёжных экосистем. Эта тенденция угрожает позициям традиционных платёжных сетей и банков, стимулируя их к поиску новых решений перед лицом устойчивого роста рынка стейблкоинов.

Отказ от ответственности:

- Статья опубликована на Foresight News. Все права принадлежат автору (100y). По вопросам авторских прав обращайтесь в команду Gate Learn — мы рассмотрим их согласно процедурам.

- Дисклеймер: высказанные мнения отражают позицию автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn. Любое копирование, распространение или использование переводов без прямого разрешения с упоминанием Gate запрещено.

Пригласить больше голосов

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Типы основных криптокарт

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена